Шаг 1. Закрытие периода

Для выявления убытка в программе 1С 8.3 Бухгалтерия 3.0, необходимо закрыть период на конец года. Закрытие периода производится операцией Закрытие месяца из пункта Операции.

Что необходимо сделать перед закрытием месяца либо года перед составлением любой декларации в 1С 8.3 читайте в

В операции Расчёт налога на прибыль формируется проводки по отражению убытка, а также сторнирующие суммы начисления налога за прошлые периоды, если по итогам года был выявлен убыток:

Важно! Если есть убыток, то сразу реформацию баланса выполнять не нужно.

Шаг 2. Отражение сумм для переноса убытка

Итоговую сумму убытка можно отследить в декларации. Убыток отражается в листе 2 по стр. 060 Итого прибыль (убыток). Именно эту сумму можно перенести на :

Если применяется ПБУ 18/02, то необходимо проконтролировать сумму Отложенных налоговых активов (ОНА) по счету 09:

Шаг 3. Перенос убытка на расходы будущих периодов

Для реализации переноса убытков на расходы будущих периодов необходимо ввести вручную операцию на дату конца года: пункт Операции – Операции, введённые вручную.

В документе необходимо отразить две проводки:

- Дт 97.21 Кт 99.01.1 на сумму убытка (стр. 060 декларации) по НУ и ВР, сумма убытка со знаком «-»;

Важно! Если организация не принимает ПБУ 18/02, то сумма не отражается в проводках.

- Дт 09 Расходы будущих периодов Кт 09 Убытки прошлых периодов на сумму ОНА по БУ;

Важно! Данная проводка указывается, если организация применяет ПБУ 18/02:

В 1С 8.3 в настройках расходов будущих периодов необходимо отразить параметры списания и сумму убытка:

Для контроля ОНА в 1С 8.3 можно сформировать снова Оборотно-сальдовую ведомость по счету 09:

Важно! Если в нескольких прошлых периодах отражены убытки, то убытки учитываются по своей очерёдности.

Шаг 4. Реформация баланса

Важно! Перед выполнением данной операцией в 1С 8.3 необходимо отключить .

После выполнения выше изложенных манипуляций необходимо в закрытии периода произвести реформацию баланса:

Формируются проводки:

Шаг 5. Как списать убыток прошлых лет в 1С 8.3

До тех пор пока расходы будущих периодов с видом НУ Убытки прошлых периодов не будут списаны при закрытии периода, будет добавляться регламентная операция Списание убытков прошлых лет:

Для контроля списания суммы убытка в текущем периоде в 1С 8.3 формируется справка-расчёт Списание убытков прошлых лет, которую можно сформировать сразу из формы Закрытие месяца по команде Справки-расчёты:

Если сумма прибыли не позволяет списать сумму перенесённого убытка сразу, то остаток суммы убытка прошлых периодов будет переносится на следующие месяцы, пока не будет списан полностью:

Поставьте вашу оценку этой статье:

До выхода релиза «1С:ERP Управление предприятием» версии 2.4.2 (далее 1С:ERP), в котором компания 1С автоматизировала процедуру, позволяющую отразить убытки прошлых лет, пользователям предлагалось использовать для их учета и отражения операций в оперативном контуре статьи справочника затрат будущих периодов. Но даже с появлением версии 2.2, где в документах распределения РБП появилась возможность независимого указания сумм управленческого, бухгалтерского и налогового учетов, возможность указывать статьи распределения для РБП с разноской 99 счета и автоматического расчета сумм зачета от полученной прибыли осталась нереализованной.

Поэтому вплоть до версии 1С:ERP 2.4.2 для отражения убытков в регламентированном учете по организациям, ведущим регучет на общей системе налогообложения, использовался документ «Операции» (регучет), в котором пользователям предлагалось вручную заполнить суммы распределения по НУ и ВР.

Отражение убытков в 1С:ERP, начиная с версии 2.4.2

Начиная с версии 2.4.2, в 1С:ERP появилась возможность вести интересующий нас учет в рамках налогового учета и отражать убытки при формировании декларации по налогу на прибыль, не прибегая к ручным операциям.

Для этих целей в систему был добавлен новый счет 97.11 и новый одноименный справочник. При этом добавленный справочник является единственным субконто добавленного счета.

Обычно справочник прошлых убытков заполняется автоматически: в рамках закрытия года, перед реформацией баланса, система проверяет, существует ли в этом справочнике запись с годом, соответствующим закрываемому, и если нет – автоматически добавляет новый элемент для текущего года.

Также для учета временных разниц по рассматриваемым убыткам, по требованиям ПБУ 18/02, в список видов налоговых активов/обязательств (ОНА/ОНО) добавлен и одноименный вид активов.

В целом процедура закрытия месяца для организаций на общей системе налогообложения (ОСН) в части расчета и учета наших убытков выглядит так:

- По счету 99.01.1 (Прибыли и убытки по деятельности с ОСН) определяется остаток в налоговом учете.

- Когда указанный остаток соответствует убытку (дебет счета), тогда сумма убытка списывается с 99.01.1 и переносится на счет 97.11 (Дт 97.11 – Кт 99.01.1), при этом в проводке заполняются суммы НУ. На счете 97.11 в проводке субконто прошлых убытков заполняется элементом одноименного справочника, соответствующим закрываемому году (если элемент отсутствует, система его создаст).

- Если в организации, по которой производится закрытие года, в учетной политике установлен флаг, применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», то сумма переносимого убытка записывается в «Сумма Дт ВР» и «Сумма Кт ВР» со знаком «минус». Сальдо по дебету счета 09 «Отложенные налоговые активы» на дату закрытия года по субконто «Убыток текущего периода» переносится в дебет 09 счета на субконто «Убытки прошлых лет» (формируется проводка Дт 09 «Убытки прошлых лет» – Кт 09 «Убыток текущего периода»). Наличие остатка по счету 09 «Отложенные налоговые активы» по субконто «Убыток текущего периода» на конец года и на начало текущего года считается ошибкой, требуется ее исправление и повторное выполнение регоперации закрытия года.

Закрытие убытков за прошлые годы

Зафиксированные убытки за прошлые годы закрываются в процессе исполнения регламентной процедуры закрытия месяца за счет прибыли текущего периода. Для этих целей в 1С:ERP 2.4.2 в список процедур закрытия месяца была добавлена операция «Списание убытков прошлых лет», которая автоматически будет сделана при наличии остатка по дебету счета 97.11. В процессе выполнения этого шага, система рассчитывает суммы убытков за прошлые (в пределах последних 10) годы и, при наличии прибыли в текущем периоде, списывает убыток на сумму зафиксированной прибыли, формируя проводки Дт 99.01.1 – Кт 97.11 суммы по налоговому учету (НУ).

Если в учетной политике организации установлен флаг, показывающий, что организация ведет учет в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», то сумма списываемого со счета 97.11 убытка указывается в суммах временных разниц (ВР) со знаком минус.

Операция списания будет сделана перед расчетом налога на прибыль, а ее результат учитывается при расчете налога на прибыль на следующем шаге закрытия месяца.

Перенос убытков за прошлые годы при обновлении конфигурации 1С ERP с 2.4.1 или более ранней версии на последнюю

Все вышесказанное справедливо для новых систем развернутых из дистрибутива, в которых отсутствуют исторические данные по убыткам прошлых лет, оставшиеся после обновления системы с предыдущих версий. Но что делать, если в системе уже вели учет на счете 97.21 и убытки закрывались в ручном режиме?

В этом случае после обновления конфигурации надо, используя документ «Операция (регл.)», вручную отнести остатки на начало текущего года со счета 97.21 на счет 97.11. Поскольку после обновления конфигурации справочник убытков за прошлые годы будет пустым, необходимо вручную создать элементы, соответствующие годам, по которым присутствуют незакрытые убытки, и в процессе переноса со счета 97.21 вручную корректно заполнить субконто счета 97.

Следует помнить, что списание автоматом убытков за прошлые годы, но не более 10 лет с текущего момента, не производится, система оповестит о наличии таких сумм в рамках закрытия по регламентированному учету за последний месяц года (декабрь).

Для списания сумм убытков прошлых лет за период, превышающий 10 лет с текущего момента, необходимо использовать документ «Операция (регл.)», на основании принятого управленческого решения заполнив его следующими проводками:

- Дт 91.02 ПР – Кт 97.11 НУ на сумму подлежащего списанию убытка;

- Дт 91.02 ВР – Кт 97.11 ВР на сумму подлежащего списанию убытка со знаком «минус».

Учет убытков прошлых лет для организаций на упрощенной системе налогообложения

Не текущий момент для организаций на УСН в версии 1С:ERP 2.4.2 автоматический учет убытков прошлых лет не реализован. Третий раздел «Книги учета доходов и расходов» (КУДиР) пока заполняется только вручную.

В системе 1С:ERP 2.4.2 в списке справок раздела «Справка-расчет» предусмотрен отчет «Списание убытков прошлых лет».

В отчете представлена информация об остатках убытков прошлых лет на начало и конец периода, прибыли текущего периода и суммах убытков, учтенных в уменьшение прибыли в разрезе периодов возникновения и списания убытков.

Федеральный закон № 401-ФЗ от 30.11.2016 года внес исправления в статью 283 «Перенос убытков на будущее» Налогового Кодекса Российской Федерации (НК РФ) . Так, в частности, закон ограничивает (уменьшает) размер переносимых убытков, полученных налогоплательщиками в предыдущих налоговых периодах. При этом установленное ранее ограничение срока переноса убытков десятью годами отменяется.

В соответствии с п. 1 ст. 283 НК РФ , налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за текущий отчетный (налоговый) период не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов (п. 2.1 ст. 283 НК РФ ).

В данной статье мы рассмотрим, как это новое требование Налогового Кодекса выполняется в программе 1С:Бухгалтерия 8 редакция 3.0 .

Рассмотрим пример

Организации «Рассвет» применяют общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

В 2016 году организация по итогам года получила бухгалтерский и налоговый убыток в размере 10 000 000 рублей.

Фрагмент Листа

02 Декларации по налогу на прибыль за 2016 год

и оборотно-сальдовая ведомость по счету 99.01.1 «Прибыли и убытки»

(до реформации баланса) приведены на Рис. 1.

Как мы с Вами знаем, если организация применяет ПБУ 18/02, то в том месяце, в котором получен бухгалтерский убыток, начисляется условный доход по налогу на прибыль (счет 99.02.2 ), который уменьшает текущий налог на прибыль (счет 68.04.2 ). Если нарастающим итогом с начала года убыток превышает прибыль, то текущий налог на прибыль становится меньше нуля. Но, в соответствии с п. 8 ст. 274 НК РФ , в случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток, в данном отчетном (налоговом) периоде налоговая база признается равной нулю. Поэтому, для приведения текущего налога на прибыль к нулю, в программе автоматически начисляется отложенный налоговый актив (счет 09 ) с аналитикой Убыток текущего периода .

Если по итогам налогового периода будет получена прибыль, то отложенный налоговый актив в течение года погасится. Если будет получен убыток, то на счете 09 по аналитике Убыток текущего периода останется сальдо, соответствующее налоговому убытку, умноженному на ставку по налогу на прибыль.

Оборотно-сальдовая ведомость за год по счету 09 для нашего примера представлена на Рис.2.

Для переноса в программе убытка на будущее необходимо списать данное сальдо с аналитики Убыток текущего периода на аналитику и сформировать на счете 97.21 «Прочие расходы будущих периодов» в налоговом учете соответствующий расход будущих периодов.

Если организация ПБУ 18/02 не применяет, то, естественно, никакой отложенный налоговый актив не начисляется и достаточно только сформировать расход будущих периодов.

Для этого мы воспользуемся документом Операция (Бухгалтерской справкой), которую сформируем в конце налогового периода - 31 декабря 2016 года.

С помощью первой проводки изменим аналитику сальдо по счету 09 .

Во второй проводке признаем по дебету счета 97.21 в налоговом учете расход будущих периодов в сумме налогового убытка и отразим соответствующую временную разницу. Счет кредита никакого значения не имеет, так как для него нет суммы.

Пример Бухгалтерской справки

приведен на Рис. 3.

Необходимо правильно сформировать аналитику счета 97.21 - элемент справочника :

вид для НУ - Убытки прошлых лет ;

сумма - сумма налогового убытка (10 000 000 руб. );

признание расходов - По месяцам ;

период списания - начало следующего налогового периода (01.01.2017 ), дату окончания заполнять не будем (теперь ограничения по срокам переноса в НК РФ нет);

счет затрат - 99.01.1 ;

аналитика - Прибыль (убыток) от продаж .

Пример элемента справочника показан на Рис. 4.

При таком заполнении справочника, убытки прошлых лет будут переноситься (признаваться) автоматически ежемесячно, при наличии налоговой прибыли, во время закрытия месяца.

Например, в январе 2017 года организацией «Рассвет» была получена прибыль в размере 447 920 рублей (Рис. 5).

При закрытии месяца, регламентная операция Списание убытков прошлых лет посчитает налоговую прибыль и спишет в налоговом учете сумму равную 50% прибыли с кредита счета 97.21 в дебет счета 99.01.1 . Соответственно, в той же сумме, будут списаны и временные разницы.

Показана на Рис. 6.

Списание временных разниц с кредита счета 97.21 приведет к погашению отложенного налогового актива (пог. ОНА = ВР * СТнп = 223 960 * 20%) и уменьшению текущего налога на прибыль (счет 68.04.2 ).

Проводка регламентной операции Расчет налога на прибыль

показана на Рис. 7.

Если, по итогам какого-либо месяца, получен налоговый убыток (например, в феврале получен убыток в размере 200 000 рублей (Рис. 8)),

то при закрытии месяца, регламентная операция Списание убытков прошлых лет сторнирует свою проводку на сумму, соответствующую 50% понесенного убытка, и, соответственно, восстановит временные разницы на счете 97.21 .

Проводка регламентной операции показана на Рис. 9.

Восстановление временных разниц на счете 97.21 приведет к начислению отложенного налогового актива (ОНА = ВР * СТнп = 100 000 * 20%) и увеличению текущего налога на прибыль.

Проводка регламентной операции Расчет налога на прибыль

показана на Рис. 10.

Если по итогам первого квартала будет получена налоговая прибыль, то будет признана сумма убытков прошлых периодов, соответствующая ровно 50% прибыли. Также, при применении ПБУ 18/02, на соответствующую сумму будет погашен отложенный налоговый актив и уменьшен текущий налог на прибыль.

Для отражения факта наличия и переноса убытков прошлых налоговых периодов в Декларации по налогу на прибыль используется Приложение 4 к Листу 02 .

На основании дебетового оборота по налогу на прибыль счета 97.21 (в качестве аналитики которого используется элемент справочника с видом для налогового учета Убытки прошлых лет ) заполняются строки приложения 040 - 130 (Операция № 1 от 31.12.2016 г. - Рис. 3.). На основании кредитового оборота заполняется строка приложения 150 (проводки регламентной операции Списание убытков прошлых лет ). Строка приложения 140 заполняется из Листа 02.

Сумма признанных убытков прошлых лет из Строки 150 Приложения 4 к Листу 02 переносится в Строку 110 Листа 02 «Расчет налога на прибыль организаций» и уменьшает налоговую базу - Строка 120 .

Фрагменты Приложения 4 к Листу 02

и Листа 02 Декларации по налогу на прибыль

за первый квартал 2017 года представлены на Рис. 11.

Таким образом, убытки прошлых периодов, при наличии прибыли, будут признаваться в каждом отчетном периоде. Если по итогам налогового периода получена налоговая прибыль, то сумма списанных убытков будет составлять 50% от прибыли налогового периода. Это хорошо видно в отчете Анализ состояния налогового учета по налогу на прибыль . В данном примере бухгалтерская и налоговая прибыль организации за год совпадают (Рис. 12.).

Теперь посмотрим организации за 2017 год.

Строка 140 Строка 150 ), составляет 2 363 560 рублей - ровно 50% от налоговой базы. Сумма остатка неперенесенного убытка прошлых лет на конец налогового периода (Строка 160

Все верно!

Фрагмент Приложения 4 к Листу 02 Декларации по налогу на прибыль за 2017 год представлен на Рис. 13.

Мы видим, что решение о признании убытков прошлых периодов и уменьшении налоговой базы принимается программой в каждом отчетном периоде автоматически и на предельную сумму. Но очень часто решение принимается бухгалтером только в конце налогового периода, исходя из итоговой прибыли. Для этого случая всегда существовал альтернативный вариант заполнения справочника .

Можно заполнить элемент справочника иначе. Указать в качестве способа признания расходов - В особом порядке и не указывать счет затрат. Тогда программа не должна списывать убытки прошлых налоговых периодов автоматически - их надо будет списать в нужный момент на необходимую сумму «вручную» с помощью документа Операция .

Альтернативный вариант заполнения справочника показан на Рис. 14.

Но к моему удивлению, программа почему-то теперь не обращает внимания на способ признания расходов В особом порядке и списывает убытки прошлых периодов автоматически в регламентной операции Списание убытков прошлых лет при закрытии месяца, что вообще-то быть не должно. В подтверждение своих слов привожу Рис. 15

Поэтому для отмены автоматического списания убытков придется отменить (пропустить) выполнение данной регламентной операции при закрытии месяца (Рис. 16).

Тогда в первом квартале, а так же в последующих отчетных периодах не будет происходить автоматического признания (переноса) убытков прошлых лет.

В первом квартале в Приложение 4 к Листу 02 Декларации по налогу на прибыль убытки прошлых лет будут только задекларированы. На основании дебетового оборота по налогу на прибыль счета 97.21 будут заполнены только строки приложения 040 - 130.

Фрагмент Приложения 4 к Листу 02

показан на Рис. 17.

В конце года по итогам налогового периода при наличии прибыли, бухгалтер сам принимает решение о признании убытков прошлых лет (полностью или частично) и уменьшении налоговой базы. Необходимо только помнить, что в соответствии с п. 3 ст. 283 НК РФ , если налогоплательщик понес убытки более, чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они были понесены.

В нашем примере по итогам 2017 года организация «Рассвет» имеет приличную прибыль в размере 4 727 120 рублей (смотри Рис. 12. и Рис. 13). Принято решение уменьшить налоговую базу 2017 года максимально, то есть на 50%. Сумму (суммы) признаваемых убытков прошлых лет бухгалтер рассчитывает самостоятельно.

Для осуществления данной операции необходимо в конце налогового периода сформировать соответствующий документ Операция (Бухгалтерскую справку) и перезакрыть итоговый месяц декабрь.

В нашем случае, надо списать в налоговом учете с кредита счета 97.21 по аналитике Убыток 2016 (списание в особом порядке) сумму, которая будет уменьшать налогооблагаемую базу 2017 года на 50% (2 363 560 рублей), в дебет счета 99.01.1 с аналитикой Прибыль (убыток) от продаж .

При применении организацией ПБУ 18/02, необходимо в формируемой проводке не забыть списать соответствующую временную разницу. При закрытии месяца декабрь будет частично погашен отложенный налоговый актив и уменьшен текущий налог на прибыль.

Пример Бухгалтерской справки

для нашего примера показан на Рис. 18

Посмотрим, как сформируется Приложение 4 к Листу 02 Декларации по налогу на прибыль организации за 2017 год.

Налоговая база за налоговый период (Строка 140 ) составляет 4 727 120 рублей. Сумма убытка прошлых лет, уменьшающего налоговую базу за налоговый период (Строка 150 ), составляет 2 363 560 рублей. Сумма остатка неперенесенного убытка прошлых лет на конец налогового периода (Строка 160 ) составляет 7 636 440 рублей.

Приложения 4 к Листу 02

(Рис. 19.) полностью соответствует приложению, сформированному нами при автоматическом признании убытков прошлых периодов в первой половине данной статьи.

Перенос убытков на будущее — перенос убытков на будущие налоговые периоды по налогу на прибыль организаций, предусмотренный ст. 283 НК РФ.

Перенос убытков на будущее может быть осуществлен и по некоторым операциям по НДФЛ.

По налогу на прибыль предусмотрена возможность переносить убытки на будущие налоговые периоды. Такая возможность предусмотрена ст. 283 налогового кодекса Российской Федерации (НК РФ), которая так и называется — "Перенос убытков на будущее".

Пример

По итогам 2016 года налогоплательщик получил налоговый убыток в размере 10 млн. рублей.

В 2017 году им получена налоговая прибыль в размере 30 млн. рублей. С учетом убытка 2016 года, налоговая база за 2017 год составит 20 млн. рублей.

Комментарий

Налоговый кодекс Российской Федерации (НК РФ) предоставляет возможность переносить налоговые убытки на будущие периоды по налогу на прибыль. Правила такого переноса установлены ст. 283 НК РФ:

Налогоплательщики, понесшие убыток (убытки) по налогу на прибыль в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

До 2017 года был установлен ограничительный период 10 лет для признания убытков. Но этот период был отменен с 1 января 2017 года (Федеральный закон от 30.11.2016 № 401-ФЗ). То есть, срок переноса убытков не ограничен по сроку.

В то же время, в отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за текущий отчетный (налоговый) период, не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов. После 2020 года это условие применяться не будет.

Для некоторых видов убытков установлен особый порядок их переноса (абз. 1 п. 1 ст. 283 НК РФ):

Так, убытки от деятельности, связанной с использованием объектов обслуживающих производств и хозяйств (в случае, если не выполнены все условия для их признания по ст. 275.1 НК РФ) не могут признаваться в уменьшение прибыли от основной деятельности и могут быть перенесены только на прибыль от деятельности, связанной с использованием объектов обслуживающих производств и хозяйств (на срок, не превышающий десять лет).

Участники консолидированной группы налогоплательщиков не вправе уменьшить консолидированную налоговую базу на сумму убытка, возникшего до их вхождения в группу (п. 6 ст. 278.1 НК РФ).

Убытки, полученные от операций с ценными бумагами могут переноситься на будущие налоговые периоды, но с учетом следующего:

Доходы (расходы) по операциям с обращающимися ценными бумагами учитываются в общеустановленном порядке в общей налоговой базе. Доходы, полученные от операций с обращающимися ценными бумагами за отчетный (налоговый) период, не могут быть уменьшены на расходы либо убытки от операций с необращающимися ценными бумагами, а также на расходы либо убытки от операций с необращающимися финансовыми инструментами срочных сделок (п.

Новые правила для переноса убытков

21 ст. 280 НК РФ).

Налоговая база по операциям с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок определяется совокупно и отдельно от общей налоговой базы (п. 22 ст. 280 НК РФ).

То есть, убытки от операций с необращающимися ценными бумагами не могут переноситься на прибыль (уменьшать налогооблагаемую прибыль) по иным видам деятельности. А убытки по операциям с обращающимися ценными бумагами переносятся на будущее в обычном порядке. Такое правило применяется с 1 января 2015 года в связи с вступлением в силу Федерального закона от 28.12.2013 N 420-ФЗ. До 1 января 2015 года убытки от операций с ценными бумагами не могли переноситься на прибыль по иным видам деятельности. Более того, убытки от операций с ценными бумагами могли переноситься только на прибыль соответствующей категории ценных бумаг (обращающимися на организованном рынке ценных бумаг или не обращающимися на организованном рынке ценных бумаг).

Особый порядок переноса убытков установлен также для:

Статья 264.1. Расходы на приобретение права на земельные участки

Статья 268.1. Особенности признания доходов и расходов при приобретении предприятия как имущественного комплекса

Статья 275.2. Особенности определения налоговой базы при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

Статья 278.2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества

Убытки, полученные налогоплательщиком в период налогообложения его доходов по ставке 0 процентов , не могут быть перенесены на будущие периоды. Например, ставка 0% предусмотрена для образовательной и медицинской деятельности (ст. 284.1 НК РФ). Перенос убытков не осуществляется, если они получены в период налогообложения его доходов по ставке 0 процентов установленных пунктами 1.1 (образование и медицинская деятельность), 1.3. (некоторые виды сельхозпроизводителей), 5 (ЦБ РФ), 5.1 (резиденты Сколково) статьи 284 НК РФ.

Перенос убытков при реорганизации

Устанавливается правило, что в случае реорганизации, налогоплательщик-правопреемник вправе уменьшать налоговую базу, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации (п. 5 ст. 283 НК РФ).

Пример

Организация А присоединяет к себе Организацию Б, которая имеет убытки в сумме 100 млн. рублей.

Организация А вправе признать убытки, полученные на момент реорганизации Организацией Б, после проведения реорганизации.

Документальное подтверждение убытков

Устанавливается требование — налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (п. 4 ст. 283 НК РФ).

Это означает, что документы, обосновывающие убыток должны храниться в течение срока возможной налоговой проверки.

Пример

Организация получила убыток в 2007 году. Часть этого убытка была признана в 2012 году.

Организация должна хранить документы 2007 года, обосновывающие убыток, до 2016 года (в 2016 году налоговый орган будет вправе проверить период 2013-2015 годы).

Для подтверждения убытка нужно хранить не только налоговые регистры, но и первичные документы. Необходимость предоставления первичных документов, подтверждающих убытки прошлых периодов, подтверждена Постановлением Президиума ВАС РФ от 24.07.2012 N 3546/12 по делу N А40-9620/11-140-41. В этом деле, организация представила в подтверждение убытков налоговому органу налоговые регистры, налоговые декларации, но не представила первичные документы. ВАС РФ решил, что представление первичных документов, обосновывающих убыток, обязательно для их признания.

Причем эти выводы распространяются и на ситуацию, когда убыток признает организация, «получившая» их при реорганизации от правопреемника.

Налоговые последствия убытков

1) Если налогоплательщик представил налоговую декларацию с убытком, то налоговые органы, в рамках проведения камеральной налоговой проверки, имеют право требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка (абз. 3 п. 3 ст. 88 НК РФ).

За невыполнение этого требования установлена ответственность, предусмотренная статьей 129.1. Неправомерное несообщение сведений налоговому органу НК РФ.

2) Налоговики рассматривают убытки, как один из факторов, на основании которых принимается решение о проведении выездной налоговой проверки. Перечень таких факторов указан в Приложении N 2 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ "Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок". В пункте 2 указан, как один из таких факторов: Осуществление организацией финансово-хозяйственной деятельности с убытком в течение 2-х и более календарных лет.

3) На практике налоговики могут вызвать убыточного налогоплательщика на Убыточную комиссию, целью которой является выявление причин получения убытка.

4) Убытки текущего налогового периода могут быть перенесены на будущие налоговые периоды по правилам, указанным в статье 283 НК РФ (рассмотрены в этом материале).

Перенос убытков по НДФЛ

Убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу (п. 4 ст. 227 НК РФ).

В то же время, предусмотрен перенос убытков для целей НДФЛ в следующих ситациях:

— от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок — п. 16 ст. 214.1 и ст. 220.1;

— от участия в инвестиционном товариществе — п. 10 ст. 214.5 и ст. 220.2.

Дополнительно

Убыточная комиссия — проводимая с вызовом налогоплательщика в налоговые органы комиссия, целью которой является выявление причин налоговых убытков налогоплательщика.

Консолидированная группа налогоплательщиков

Обслуживающие производства и хозяйства

Налог на прибыль организаций

Как перенести (отразить) убытки прошлого периода на будущее в программе 1С 8.3 Бухгалтерия?

Рассмотрим две ситуации для отражения убытков прошлых лет в 1С Бухгалтерия 8.3:

- В процессе работы с программой 1С 8.3 возник убыток текущего периода, который необходимо перенести на будущее.

- На момент начала работы с программой 1С:Бухгалтерия предприятия 3.0 необходимо отразить наличие убытка прошлых лет.

Каким образом должен быть отражен убыток прошлых лет в программе в обоих случаях? Как при этом должна себя вести программа?

Возникновение убытка в процессе работы в 1С

Итак, рассмотрим первый вариант: убыток в периоде возник в процессе работы с программой 1С:Бухгалтерия предприятия 3.0 (заметим, что данная схема работает и для предыдущей редакции программы 1С 8.3 Бухгалтерия предприятия 2.0).

По результатам деятельности ООО «Монета» в четвертом квартале 2015 года был зарегистрирован убыток в размере 235 593,27 рублей. В январе 2016 года была получена прибыль в размере 211 864,41 рублей.

Рассмотрим результаты проводки документа за декабрь 2015 года:

Как известно, результаты финансовой деятельности организации, мы получаем в результате автоматического расчета обработкой Закрытие месяца, включающей в себя перечень необходимых регламентных операций (меню Операции – Закрытие периода – Закрытие месяца).

Как видим, полученный убыток за декабрь признан в качестве отложенного налогового актива. Финансовый результат в проводках за месяц составил 245 762,71 р.:

Чтобы увидеть финансовый результат за весь налоговый период, сформируем справку-расчет Расчет налога на прибыль (меню Операции – Справки-расчеты – Бухгалтерский и налоговый учет – Расчет налога на прибыль):

Как видно из столбца 10 справки-расчета, убыток за прошедший 2015 год составил 235 593,27 рублей.

Перенос убытков прошлых лет на текущий период в 1С 8.3

В первую очередь, чтобы увидеть всю сумму полученного ОНА по убыткам 2015 года, сформируем оборотно-сальдовую ведомость по счету 09:

Чтобы перенести убыток 2015 года на текущий 2016 год, создадим новый документ Операции, введенные вручную (меню Операции – Бухгалтерский учет – Операции, введенные вручную) и заполним его следующим образом:

Отнесем остаток по счету 09 «Убыток текущего периода» на счет 09 «Расходы будущих периодов».

Второй строкой в документе Операции, введенные вручную перенесем убыток 2015 года на расходы будущих периодов в налоговом учете (соответственно, возникнет временная разница на ту же сумму).

Проверим по оборотно - сальдовой ведомости по счету 09 корректность выполнения данной операции:

Как видно из приведенного отчета, сальдо по убытку текущего периода равно нулю, в то время как на расходы будущих периодов отнесена наша сумма ОНА.

И обратим особое внимание заполнению аналитики счета 97.21, а именно Расходу будущего периода (подразделение в проводке не заполняется). В нашем случае это Убыток 2015 года:

После того, как заполнение операции, введенной вручную, завершено, обратим внимание на операцию закрытия месяца за декабрь года, по итогам которого был получен убыток:

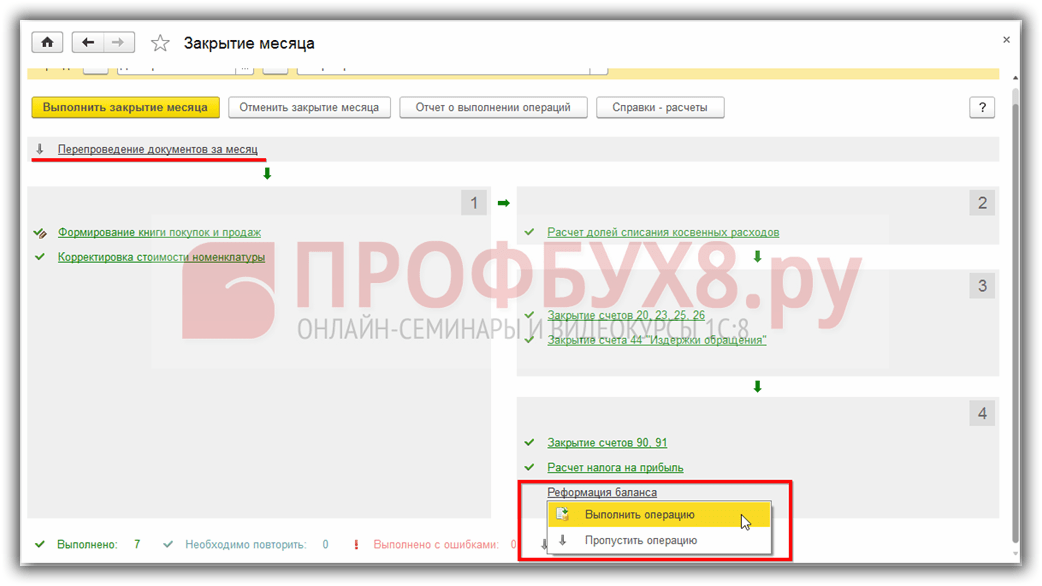

Как видим из картинки, требуется перепроведение документов за месяц. В данном случае операцию необходимо пропустить:

И перевыполнить операцию Реформации баланса.

Отражение прибыли в текущем периоде

Напомню, что в январе 2016 года организацией была получена прибыль в размере 211 864,41 рублей.

Проведем в 1С 8.3 операцию закрытия месяца за январь 2016 года.

Электронный журнал «Практик»

По закрытии января в 1С 8.3 сформируем отчет о проводках документов Списание убытков прошлых лет:

И Расчет налога на прибыль:

Ввод начальных остатков убытков прошлых лет

В ситуации, когда вы начинаете работать с программой 1С 8.3, имея при этом остаток по убыткам по результатам деятельности прошлых лет, последовательность ввода начальных остатков будет следующей:

1. Отразим остатки отложенного налогового актива на начало года (цифры используем те же, что были в первом разделе статьи, дата ввода остатков 31.12.2015 года):

Для создания документа Ввод начальных остатков по счету 09 перейдем в меню Главное – Начальные остатки – Помощник ввода остатков:

2.Отразим остаток на счете 97.21 по убыткам прошлого года:

Нужно отметить, что остаток по убытку прошлого года должен быть занесен в систему отдельным от остальных остатков по РБП документом.

На этом ввод начальных остатков для целей учета убытков прошлых лет можно считать завершенным. Скажу только, что в случае, когда убытки необходимо перенести за несколько лет, это должно быть сделано отдельными записями: обособленно для каждого года.

Работа в текущем периоде

Посмотрим, каким образом отработает программа в текущем периоде в случае получения прибыли (прибыль в данном примере получена также в январе текущего года и составила 211 864,41 рублей.

Проведем операцию закрытия месяца за январь и сформируем отчет о проводках для операции Списание убытков прошлых лет:

И операции Расчет налога на прибыль:

Таким образом, прибыль за текущий период была уменьшена на сумму ОНА.

По материалам: programmist1s.ru

НК РФ Статья 283. Перенос убытков на будущее

1. Налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с настоящей главой, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). При этом определение налоговой базы текущего отчетного (налогового) периода производится с учетом особенностей, предусмотренных настоящей статьей и статьями 264.1, 268.1, 274, 275.1, 275.2, 278.1, 278.2, 280 и 304 настоящего Кодекса.

(в ред. Федеральных законов от 30.09.2013 N 268-ФЗ, от 28.12.2013 N 420-ФЗ, от 24.11.2014 N 366-ФЗ, от 24.11.2014 N 376-ФЗ)

(см. текст в предыдущей)

Положения настоящего пункта не распространяются на убытки, полученные налогоплательщиком в период налогообложения его прибыли по ставке 0 процентов в случаях, установленных пунктами 1.1, 1.3, 1.9, 5, 5.1 статьи 284 настоящего Кодекса. Положения настоящего пункта также не распространяются на убытки, полученные налогоплательщиком от реализации или иного выбытия указанных в статьях 284.2 и 284.2.1 настоящего Кодекса акций (долей участия в уставном капитале), облигаций российских организаций, инвестиционных паев.

(в ред. Федеральных законов от 28.12.2013 N 420-ФЗ, от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей)

Положение настоящего пункта также не распространяется на убытки от участия в инвестиционном товариществе, полученные в налоговом периоде, в котором налогоплательщик присоединился к ранее заключенному другими участниками договору инвестиционного товарищества, в том числе в результате уступки прав и обязанностей по договору иным лицом.

Убытки на будущее: нюансы переноса в налоговом учете

1 в ред. Федерального закона от 28.11.2011 N 336-ФЗ)

(см. текст в предыдущей)

1.1. Перенос на будущее убытков, полученных налогоплательщиком от операций в рамках инвестиционного товарищества, осуществляется с учетом положений пункта 4 статьи 278.2 настоящего Кодекса.

(п. 1.1 введен Федеральным законом от 28.11.2011 N 336-ФЗ)

2. Налогоплательщик вправе перенести на текущий отчетный (налоговый) период сумму убытков, полученных в предыдущих налоговых периодах, с учетом ограничения, установленного пунктом 2.1 настоящей статьи.

В аналогичном порядке убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующие годы.

(п. 2 в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей)

2.1. В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со статьей 274 настоящего Кодекса (за исключением налоговой базы, к которой применяются налоговые ставки, установленные пунктами 1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10 статьи 284 и пунктами 6 и 7 статьи 288.1 настоящего Кодекса), не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов.

(п. 2.1 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

3. Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

4. Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

5. В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены настоящей статьей, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

6. В случае, если налогоплательщиков понесла убыток (убытки) в предыдущем налоговом периоде или предыдущих налоговых периодах, ответственный участник такой группы вправе уменьшить консолидированную налоговую базу текущего налогового периода на всю сумму убытка или на часть этой суммы в порядке, предусмотренном настоящей статьей.

(см. текст в предыдущей)

Организация, являвшаяся участником консолидированной группы налогоплательщиков, после выхода из состава этой группы (прекращения действия этой группы):

1) не вправе уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного указанной группой в период ее действия (на часть этой суммы);

2) вправе уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного указанной организацией по итогам налоговых периодов (на часть этой суммы), в которых она не являлась участником консолидированной группы налогоплательщиков, в порядке и на условиях, которые предусмотрены настоящей статьей.

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей)

В случае, если организация, являвшаяся участником консолидированной группы налогоплательщиков, в период своего участия в указанной группе была реорганизована в форме слияния или присоединения, после выхода из состава указанной группы (прекращения действия этой группы) эта организация вправе также уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного организациями (на часть этой суммы), правопреемником которых является организация, вышедшая из состава группы, по итогам налоговых периодов, в которых такие реорганизованные организации не являлись участниками консолидированной группы налогоплательщиков, в порядке и на условиях, которые предусмотрены настоящей статьей.

В случае, если организация, являвшаяся участником консолидированной группы налогоплательщиков, в период своего участия в указанной группе была вновь создана путем разделения организации, после выхода из состава указанной группы (прекращения действия этой группы) эта организация также вправе уменьшить налоговую базу текущего налогового периода на сумму убытка, полученного организацией (на часть этой суммы), правопреемником которой является организация, вышедшая из состава этой группы, по итогам налоговых периодов, в которых такая реорганизованная организация не являлась участником консолидированной группы налогоплательщиков, в порядке и на условиях, которые предусмотрены настоящей статьей, с учетом статьи 50 настоящего Кодекса.

(п. 6 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

(Комментарий к Письму ФНС России от 09.01.2017 N СД-4-3/61@"Об изменении порядка учета убытков прошлых налоговых периодов")

В комментируемом письме от 09.01.2017 N СД-4-3/61@ ФНС России разъяснила действие с 1 января 2017 года новых правил переноса убытков прошлых лет. Они были установлены Федеральным законом от 30.11.2016 N 401-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации".

Согласно внесенным изменениям переносить на будущее можно убыток в сумме, не превышающей 50% от налоговой базы текущего периода , рассчитанной без учета переноса убытков. При этом ограничение носит временный характер и установлено на период с 1 января 2017 года по 31 декабря 2020 года . Кроме того, Закон N 401-ФЗ отменил ранее действовавший десятилетний ограничительный срок на перенос убытков .

Перенос налогового убытка на будущее в бухгалтерском учете

При отражении операций по переносу убытка на будущее в бухгалтерском учете следует руководствоваться Положением по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" (ПБУ 18/02) (утв. Приказом Минфина России от 19.11.2002 N 114н).

По общему правилу сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль (п. 20 ПБУ 18/02).

Условный расход (доход) по налогу на прибыль отражается по дебету счета 99 "Прибыли и убытки" в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н).

Сумма полученного, по данным налогового учета, убытка, подлежащая переносу на будущее, образует вычитаемую временную разницу , приводящую к образованию отложенного налога на прибыль (отложенного налогового актива) (п. 8 — 11, 14 ПБУ 18/02), который должен уменьшить сумму налога на прибыль, подлежащую уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенный налоговый актив равняется величине, определяемой как произведение вычитаемой временной разницы, возникшей в отчетном периоде, и ставки налога на прибыль, действующей на отчетную дату.

Отложенные налоговые активы отражаются в бухгалтерском учете по дебету счета 09 "Отложенные налоговые активы" в корреспонденции с кредитом счета 68 (п. 17 ПБУ 18/02, Инструкция по применению Плана счетов).

По мере уменьшения или полного погашения вычитаемой временной разницы (по мере переноса полученного убытка на будущее) будет уменьшаться или полностью погашаться отложенный налоговый актив. Это отражается записью по дебету счета 68 и кредиту счета 09.

Пример 1. По данным бухгалтерского и налогового учета, в 2017 году организация получила убыток от основной деятельности в размере 50 000 руб., а по результатам 2018 года — прибыль в размере 100 000 руб. Организация решила уменьшить налоговую базу по прибыли за 2018 год на сумму убытка 2017 года. По новым правилам она вправе это сделать, поскольку убыток 2017 года (50 000 руб.) не превышает 50% от налоговой базы текущего периода — 50 000 руб. (100 000 руб. x 50%).

Данные факты хозяйственной жизни отражаются в бухгалтерском учете следующим образом.

В 2017 году:

Дебет 99 Кредит 90, субсчет "Убыток от продаж",

— 50 000 руб. — отражен подлежащий переносу на будущее убыток от основной деятельности.

Организация планировала перенести этот убыток на будущие налоговые периоды, поэтому в учете были сделаны записи:

Дебет 68, субсчет "Расчеты по налогу на прибыль", Кредит 99

— 10 000 руб.

Перенос убытков на будущее (налог на прибыль)

(50 000 руб. x 20%) — отражен условный доход по налогу на прибыль;

Дебет 09 Кредит 68, субсчет "Расчеты по налогу на прибыль",

— 10 000 руб. — признан отложенный налоговый актив.

В 2018 году:

Дебет 90, субсчет "Прибыль от продаж", Кредит 99

— 100 000 руб. — отражена прибыль от основной деятельности;

Дебет 99 Кредит 68, субсчет "Расчеты по налогу на прибыль",

— 20 000 руб. (100 000 руб. x 20%) — отражен условный расход по налогу на прибыль;

Дебет 68, субсчет "Расчеты по налогу на прибыль", Кредит 09

— 10 000 руб. — погашен отложенный налоговый актив.

Очередность переноса убытка на будущее

Согласно положениям пункта 3 статьи 283 НК РФ в случае, когда убытки были получены не в одном, а в нескольких налоговых периодах, при их переносе должна соблюдаться очередность: сначала нужно переносить убыток, полученный в самый ранний год, а за ним в порядке возрастания года — убытки, полученные в более поздние периоды.

Пример 2. По итогам 2012 года организация получила убыток в размере 300 000 руб., по итогам 2013-го — убыток в сумме 400 000 руб.

Все последующие годы организация работала с прибылью, однако не уменьшала налоговую базу 2014 — 2016 годов на убытки прошлых лет. В 2017 году она получила прибыль в размере 800 000 руб. и решила перенести на этот год убытки прошлых лет.

При расчете налога на прибыль за 2017 год она вправе учесть убыток в размере 50% от прибыли, или 400 000 руб. (800 000 руб. x 50%).

Это значит, что убыток, полученный в 2012 году в сумме 300 000 руб., будет перенесен полностью, а за 2013 год — только в части, равной 100 000 руб. (400 000 — 300 000).

Таким образом, налоговая база организации за 2017 год будет равна 400 000 руб. (800 000 — 400 000).

Остаток неперенесенного убытка за 2013 год в сумме 300 000 руб. (400 000 — 100 000) компания сможет учесть в последующие годы без ограничения десятилетним сроком.

Вид и сроки хранения документов о подтверждении убытка прошлых лет

Организация, переносящая убытки прошлых лет, обязана хранить документы, подтверждающие объем понесенного убытка. Храниться документы должны в течение всего срока, когда организация уменьшает налоговую базу текущего налогового периода на сумму ранее полученных убытков (п. 4 ст. 283 НК РФ). НК РФ не конкретизирует состав таких документов.

Тем не менее налоговики настаивают на том, что у компании должны сохраняться все первичные документы за календарный год, по итогам которого она получила убыток. Речь идет о накладных, актах выполненных работ (оказанных услуг), счетах, ведомостях, актах приема-передачи, кассовых и товарных чеках и др. Так же считают и финансисты (письма Минфина России от 23.04.2009 N 03-03-06/1/276 и от 25.05.2012 N 03-03-06/1/278).

Документация о подтверждении убытков прошлых лет должна храниться постоянно, пока списывается убыток в уменьшение налоговой базы и до полного его списания. В противном случае не исключены спорные моменты с налоговыми органами.

Срок, в течение которого налогоплательщики обязаны хранить документы, установлен пунктом 1 статьи 23 НК РФ и составляет четыре года. Поэтому и после полного погашения суммы убытка документы, подтверждающие этот факт, должны храниться еще четыре года (упомянутое письмо N 03-03-06/1/278). Это надо делать и тогда, когда правильность расчета суммы убытка была подтверждена выездной налоговой проверкой.

Поскольку возможность учета суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать его правомерность и обоснованность, при отсутствии документального подтверждения убытка соответствующими документами, включая первичные учетные документы, в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий.

Отсутствие документов, подтверждающих объем понесенного убытка, предполагает утрату налогоплательщиком права на такой перенос в расчет налоговой базы по налогу на прибыль за текущий налоговый период как не подтвержденный документально. Так решил ФАС Поволжского округа в постановлении от 29.03.2011 по делу N А49-4451/2010. Там же сказано, что, если при проведении выездной налоговой проверки налоговики не истребовали документы первичного учета в подтверждение убытков прошлых лет, на которые уменьшена налоговая база по налогу на прибыль, налогоплательщик в ходе такой проверки должен самостоятельно представить документы, подтверждающие размер убытков прошлых лет.

Таким образом, каждый раз перед тем, как уменьшить налоговую базу по налогу на прибыль текущего года на сумму убытков прошлых лет, компания должна удостовериться в наличии документов, подтверждающих величину и период возникновения этих убытков.

Отражение убытка прошлых лет в декларации

Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@ утверждена новая форма декларации по налогу на прибыль, которую необходимо применять с отчетности за 2016 год.

В налоговом учете для подтверждения убытка прошлых лет компания рассчитывает налоговую базу нарастающим итогом с начала года за отчетные и налоговый периоды (абз. 1 ст. 315 НК РФ).

В комментируемом письме налоговики указали на то, что показатели строк 110 листа 02 и 010, 040 — 130, 150 приложения N 4 к листу 02 формируются с учетом названных выше изменений, внесенных в НК РФ Законом N 401-ФЗ.

Соответственно, в приложении N 4 к листу 02 показатель по строке 150 "Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период — всего" не может быть больше 50% показателя по строке 140 "Налоговая база за отчетный (налоговый) период".

В остатках неперенесенных убытков на начало налогового периода (строки 010, 040 — 130 приложения N 4 к листу 02) в соответствии с пунктом 16 статьи 13 Закона N 401-ФЗ могут быть учтены убытки, полученные налогоплательщиками, начиная с убытков за 2007 год .

Таким образом, в декларации по налогу на прибыль следует:

— по строке 140 приложения N 4 к листу 02 декларации отразить сформированную налоговую базу, которую возможно уменьшить на сумму убытка;

— по строке 010 приложения N 4 к листу 02 отразить тот остаток убытка, который не был перенесен, но имеется на начало нового налогового периода.

Данный показатель является по сути неперенесенным убытком, полученным за предыдущие годы.

Важно: сумма, указанная по строке 010, расшифровывается в строках 040 — 130 в зависимости от того, в каком году сформировалась соответствующая часть убытка.

А значение по строке 140 должно быть равно значению строки 100 листа 02 декларации по налогу на прибыль.

Повторимся, что сумма убытка, принимаемая в уменьшение налоговой базы в текущем налоговом периоде и отраженная в приложении N 4 к листу 02 в строке 150, не должна быть больше 50% значения строки 140.

Показатель строки 150 следует перенести в строку 110 листа 02 налоговой декларации.

Списание убытков прошлых лет производится на основании решения учредителей или акционеров и регламентировано нормами бухгалтерского и налогового законодательства. Рассмотрим пошаговый алгоритм действий для корректного списания понесенных в прошлом потерь.

Шаг 1: определяем сумму для переноса убытков

Любая компания создается с целью получения прибыли. Но в современных рыночных условиях некоторые из них получают убытки по итогам года. Убыток — минусовая разница между доходами и расходами предприятия за определенный период.

ВАЖНО! Убыток в бухгалтерском учете и налогообложении формируется по разным правилам, поэтому, вероятнее всего, сумма убытка в бухгалтерском и налоговом учете будет различаться.

В бухгалтерском учете такие потери покрываются за счет нераспределенной между участниками (акционерами) прибыли или резервных и добавочных фондов.

В налоговом учете если убытки превышают доходы, то отрицательный остаток можно перенести на более поздние периоды. Но для 2017-2020 годов действует ограничение: налоговая база не может быть уменьшена на сумму убытков, которые получены в предыдущих периодах, более чем на 50% (пп. 2, 2.1 ст. 283 НК РФ).

Как отразить полученные убытки в декларации по налогу на прибыль, читайте в материале .

Шаг 2: учитываем особенности погашения прошлогодних потерь

- Убытки необходимо подтвердить первичной документацией (письмо Минфина РФ от 19.01.2018 № 03-03-06/1/2598). Хранить такие бумаги нужно в течение всего периода погашения понесенных потерь (п. 4 ст. 283 НК РФ).

ВАЖНО! Если же первичка была утеряна, но сумма потерь подтверждена актом налоговой проверки, то перенести ее на будущее вряд ли получится (письмо Минфина от 25.05.2012 № 03-03-06/1/278, постановления Президиума ВАС РФ от 24.07.2012 № 3546/12 по делу № А40-9620/11-140-41, АС Центрального округа от 22.05.2013 по делу № А14-10046/2012 (определением ВАС РФ от 09.08.2013 № ВАС-10478/13 отказано в передаче дела № А14-10046/2012 в Президиум ВАС РФ для пересмотра в порядке надзора данного постановления)).

- Если налогоплательщик понес убытки, применяя УСН или ЕСХН, а после перешел на ОСНО, то учитывать потери на новом режиме он не имеет права (п. 5 ст. 346.6, п. 7 ст. 346.18 НК РФ, письмо Минфина России от 25.09.2009 № 03-03-06/1/617).

- Если в отчетном периоде получен отрицательный итог, то база для расчета прибыли равна 0 (п. 8 ст. 274 НК РФ). Соответственно, налог отсутствует.

- Если фирма применяет УСНО 15%, то при получении убытка она должна рассчитать и уплатить минимальный налог, который составляет 1% от полученного дохода. При этом полученный убыток можно учесть в расходах в последующие 10 лет (п. 6 ст. 346.18 НК РФ).

- При применении ЕСХН полученный убыток также можно учесть в расходах в последующие 10 лет (п. 5 ст. 346.6 НК РФ).

О том, как пояснить убыток налоговикам, см. в материале .

Шаг 3: фиксируем списание убытков предыдущих лет в учете

В бухгалтерском учете все доходы и расходы, полученные в текущем периоде, аккумулируются на счете 99. По итогам года он закрывается на счет 84 (82, 83).

Пример

ООО «Альфа» по итогам 2017 года получило убытки в размере 373 580 руб. На собрании 21.05.2018 учредители приняли решение закрыть убытки за счет добавочного и резервного капитала. На 01.01.2018 их сумма равна 140 330 руб. и 175 830 руб. соответственно. А разницу в 57 420 руб. (373 580 - 140 330 - 175 830) решили списать за счет прибыли следующих лет.

Проводки

31.12.2017:

- Дт 84 Кт 99 — 373 580 руб. — сформирован непокрытый убыток 2017 года.

21.05.2018:

- Дт 83 Кт 84 — 175 830 руб. — часть потерь погашена из добавочного капитала.

- Дт 82 Кт 84 — 140 330 руб. — компенсация убытков из резервного фонда.

Дополнительно об отражении убытка в учете читайте также в статье .

Итоги

Полученные в итоге хозяйственной деятельности убытки предыдущих периодов списываются за счет текущей или последующей прибыли. При ОСНО в налоговом учете такие потери отражаются в декларации по налогу на прибыль. При этом потери, понесенные компанией, проверяются налоговиками с особым пристрастием.